【徹底解説】中国滞在中、支払い方法は何がある?

旅人@中国旅行一筋30年

旅人@中国旅行一筋30年中国への旅行者や出張者必見のスマホ決済や現金、クレジットカードなど支払い方法を様々な視点で比較・解説します。メリットやデメリットを知っていただき、何を持っていくかの参考となれば幸いです。

様々な流れの変化を読み取りつつ、中国へ渡航し、現地で滞在する日本人すべての皆さんに共通する中国での買い物・飲食・サービスなどにおける決済方法について、様々な視点から解説しています。

本記事の対象者

コロナ禍で変化するキャッシュレス決済の現地状況、中国人の消費傾向、世界のクレジットカード取引数などの統計情報を織り交ぜ、中国の決済環境の理解を深めるための情報満載の記事となっています。

質問フォームを設けていますので、質問や疑問がありましたら、遠慮なくしてください。

中国で一般的に使われる決済手段

ここ10年間でキャッシュレス決済が大きく浸透しました。中国人がどのような決済手段を使っているかといった背景については、中国キャッシュレス天国の決済事情と現金・カード対応の新展開で解説しています。

支払方法別の使用難易度 in 中国

中国旅行経験30年の筆者が中国で支払いするときの手段を独自に決済手段の難易度を表しました。

2025年8月 最新版 ”使用難易度”一覧

- スマホ決済【低】

- 現金【中】

- クレジットカード【中】

- 銀聯カード【中】

- 交通系ICカード【中】

- キャッシュカード【高】

これまでは外国人として使用する側という立場を中心にとらえていましたが、現地の人がどの程度使用しているかという普及度を考慮したものに変更したため、難易度が変化しました。

「使用難易度」解説

【低】 現地で支払いがスムーズにできるポピュラーな決済手段。中国人の大半が使用している。

【中】 手間はかかりますが、必要な手順を経れば使える決済手段。中国人の認知度は高いが、実際に使えるところは限られていたりするなど、何か問題がある。

【高】 様々なハードルがあり、それらをクリアしなければ使えない決済手段。中国人の多くは使用していない。

地盤沈下する決済手段

中国でのキャッシュレス決済にまつわる状況も大きく変わりました。具体的には、2020年から3年以上にも及ぶ新型コロナ感染に伴い、中国への外国人入国者数が激減したことが原因です。次の決済手段が大きな影響を受けました。

- 現金

- 銀聯カード

- クレジットカード

クレカが使えなくなる大きな動き

海外発行のクレジットカードを中国語で「外卡」(Waika)と呼ぶのですが、その取扱いを止める事業者が増加して、クレジットカードを読み取るPOS機と呼ばれる端末が減ってしまいました。中国では元々クレジットカードを利用する人は少なかったことが廃止への追い打ちをかけました。

決済を取り扱うのは銀行なのですが、その銀行の多くがクレジットカード決済業務から撤退という動きもあり、外国人がコロナ後に中国に滞在して、WechatPayやAliPayが幅を利かせる姿に驚きは隠せないと思います。

外国人が多く利用する高級ホテルや飲食店は今でも利用可能ですが、使える店舗数は減っており、クレジットカードの中国での相対的な価値が減少しています。

その理由として、サービス提供者に対する手数料の差が挙げられます。例えば、キャッシュレス決済は0.6%以下に対して、クレジットカードは1%~3%と負担の差が大きく、コロナで3年以上ほとんど外国人が来ない状況が続いたことで撤退が続発したという背景があります。

現金も厳しい状況であるが・・・

まだまだ消えることはありません。現金決済は健在です。お釣りが出ないなど不便なことはありますが、拒否することは駐徳政府も認めていないので、なくなることはりません。

クレジットカード復権か?

元々、クレジットカードは中国では普及が苦戦していました。そこへコロナが来て、外国人が訪中できなくなり、決済手段として壊滅に近い状態でしたが、2024年4月以降、それをひっくり返そうとする動きがあります。

中国政府が動き出して、外国人が決済する選択肢を増やす政策を打ち出しました。詳しくは、中国でのクレジットカード決済や現金使用の利便性向上へをご参照ください。

外国人にやさしい決済手段の復活

コロナ禍が終息した2023年夏以降、外国人が参加・出展する、国際展示会やスポーツ大会などの大規模イベント開催を通じて、中国での決済の不便さを軽減する動きが出てきました。

中国滞在中の外国人がクレジットカードが使えるように、POS機導入を主催者や地方政府などが取り組む事例があります。

毎年秋に開催される、広州交易会や国際輸入博覧会(上海)、2023年夏に開催された杭州アジア大会、成都の第31回世界大学生スポーツ大会などが実際に重点的に取り組まれた行われた国際イベントです。

その結果、上海、杭州、成都などの都市では、他の大都市と比べてクレジットカードが使いやすくなっています。上海では高速鉄道など列車の切符が購入できるようになったとのことです。

現金(人民元)

中国のキャッシュレス化は日本よりも進んでいまして、スマートフォンの普及や4G、5Gといった通信環境が安定したことでキャッシュレス決済が浸透したため、人民元の流通が減少しており、現金の肩身が狭くなっています。

中国人が現金を使う頻度は確実に減っています。私自身も、2019年以降の旅では現金が主役から降りてしまいましたので、持っていく現金の金額が減りました。

とはいうものの、ご年配の方や小さな子供まで、中国人全員がキャッシュレス決済を使っているとまではいかないので、現金の流通は当然ながらありますし、今のところは現金なしの経済はあり得ません。

一方で、中国でのキャッシュレス決済は、旅行で訪中する外国人にとっては、スマホだけに頼ることはリスクがあるため、複数の決済手段を持つために、現金も頼らざるを得ないのが現状です。

通貨単位

中国で通用する通貨は「人民元」と呼ばれています。単位は「元」です。1元以下の単位には、「角」・「分」があります。1元=10角、1角=10分です。

紙幣の種類

- 100元

- 50元

- 20元

- 10元

- 5元

- 2元

- 1元

元以外には、5角、2角、1角札がそれぞれありますが、ほとんど流通しておらず、見かけることはまずありません。

硬貨の種類

1元、5角、1角、5分、2分、1分とありました。相次ぐ物価上昇のため、2010年代以降は、角・分はほとんど使われなくなりました。使う場面が減ってしまい、お釣りで使われる1元と5角硬貨以外は壊滅してしまったと考えてよいでしょう。

為替レート

2025年8月24日の数字ですと1元=20.59円ですが、過去のレートは次のとおりでした。5年前と比べると3割以上円安でした。

- 2024年 19.82~22.23円

- 2022年 17.97~20.89円

- 2020年 15.10~15.86円

- 2018年 15.93~17.47円

- 2015年 18.49~20.00円

- 2012年 12.33~13.90円

現金は高額決済に向かない

100元札が人民元の最高額なのですが、1980年代くらいまでは100元と言ったら大金でしたが、物価のインフレで価値が大きく下がりました。

現金をたくさん持つということは、財布などにしまう必要があり、盗難などセキュリティ上のリスクがあります。例えば、高級ホテルに泊まる場合、下手をすれば100元札が何十枚も必要となります。枚数だけで言えば日本円で何十万を使うような肌感覚を覚えるかもしれません。

昔から偽札が流通しており、分別するための偽札読取機が商店や飲食店に常備されています。現金に対する信頼性や高額決済への不便さが相まって、2010年代半ばから非現金のキャッシュレス決済が爆発的に普及しました。

低額決済でも無慈悲な扱いの現金

市内を走る路線バスですが、ほぼ全てが料金箱に入れてもお釣りが出ません。小銭がないと、余分なお金を入れてしまわざるを得ないことがあります。運賃差別というと語弊があるかもしれませんが、値段の差を体感することがありました。

2023年9月のエピソードですが、北京市内の路線バスは交通カードやスマホ決済による利用であれば、運賃が5割引(郊外は2割引)となりますが、現金はそれがありません。割引運賃なら5元だったのが、現金だと運転手に言ったら「10元だよ。」と言われて、不条理を感じました。

現金を何元持っていけばよいか?

では、いくら人民元を持っていけば良いのでしょうか?最大いくつの決済手段を準備できるかにもよりますが、ATMで元を引き出すことできるキャッシュカードやクレジットカードをお持ちで、WechatPayやAliPayをメインで使うのであれば、何千元も持つ必要はないと思います。

少額にしたメリットとして、腹巻のような貴重品を入れるケースを2019年の旅行まで使っていましたが、今回初めてそれを使わないことになりました。お腹周りがすっきりした気分で、シャワー浴びる時などセキュリティに気を付けないといけないものが一つ減ったのは、心理的に大きなプラスだったと思います。

1日あたりいくら現金が必要か?

2023年9月のコロナ後初の旅行のときは約200元の現金を持参しました。現地の銀行口座があるので、キャッシュカードを持参しました。通信環境が使えなかった最初の3日間は、手持ち現金とATMでおろした現金、銀聯カードを併用してしのぎました。

いくら現金が必要なのかを解説した中国旅行に現金は一体いくら必要か?も併せてご覧ください。

日本円から人民元へ両替する方法

円から中国の人民元に両替できる場所は大きく4つあります。プラスしてキャッシングという手段があります。それぞれ特徴がありますので解説します。

日本国内の両替商

出発地の国際空港にはレートは良くありませんが両替する事業者が多数いまして、通販で買えるサービスがあったり、街中の金券ショップで入手ルするなど、いくつかルートがあります。両替レートは他と比べて最も悪いのでどうしても両替したい場合を除いてお勧めしません。

到着地の国際空港

最も簡単に両替ができる場所です。両替手数料が50元のところが多いようですが、1万円で500元も両替できない中で痛い手数料です。ひとりだと高いですが、グループで行かれる場合はまとめて両替することで、一人当たりの手数料が安くなります。

到着地の空港で両替できなかった経験がある方はいらっしゃるのではないでしょうか?私も経験済みで、夜遅い時刻で地方空港ですと両替所が開いていないことはよくあります。北京や上海は大丈夫ですが、地方の国際線がある空港にその傾向があります。

銀行ATM

日本で発行されているクレジットカードや一部キャッシュカードは中国にあるATMでキャッシングができます。街中には24時間出金できるATMが多数あります。「自助銀行」という文字が目印です。空港のATMも同様で、両替できるクレジットカードのステッカーが貼ってあるものもあります。

数は多いですが、キャッシュレス決済が浸透してきており、現金の使用頻度が低下しているため、ATMが減少していく傾向にあります。

中国でのATM機台数は2018年がピークで、コロナ禍に現金を使う人が更に減少したこともあり、ATMは徐々に減少し、5年後の2023年末には27.8%の台数が減少しました。

便利な出金手段としては今でも有効です。預金額からの引落しという仕組みを採っているキャッシュカードを除き、クレジットカードからの出金ですと返済義務と利息が生じます。利率が高いので早めに返済しましょう。

高級ホテル

4星以上のホテルですと両替所がありますので、ホテルのサービスの一環として日本円を含めた外貨を人民元に両替することができます。

ホテルまでの交通費を用意できさえすれば、ホテルでの両替も一つのやり方ですが、宿泊者のみ適用できる手段です。安宿にはないサービスです。

大手銀行

両替手数料は不要です。外貨両替の表示が英文「Exchange」とともに表示がある中国建設銀行、中国工商銀行、中国農業銀行という超大手や浦東発展銀行などの大手銀行の主要支店で両替できます。その時のレートで人民元へ両替することができます。

北京や上海など大都市でしたら両替可能な支店は結構多くありまして、中規模の都市であれば繁華街に行けば大抵あります。

小さい県クラスの町ですと外貨両替でいる支店は中心部に1ヶ所しかないというケースが多く、≪○○支行≫といった呼称がその支店に当たります。

地方へ行かれる場合は、なるべく大都市滞在中に両替することをお勧めします。日本円現金の両替を取り扱っていない所もありますので、確認が必要です。

両替するときに使える中国語表現

ひとこと中国語のフレーズ

「换人民币」(元を両替する)

発音:huàn rénmínbì

を覚えていただけると話がより早くなります。

【関連リンク】中国の地名、行政区画の読み方

https://travelers-china.com/secrets/plan/placename.html

現金が不便になっている実際の経験談

現金が使えなくなったわけではありませんが、不便になっている現象がたびたびあり、作者自身も経験しました。3つの体験談を紹介します。

【体験談①】お釣りがない!

日本円から元に両替して最初に手にする現金の大部分は100元札なので、それをどうしても使わなければなりませんが、店舗ではお釣りの備えが少なくて、店舗やバスで50元札や100元札を出すと「お釣りがない。」と断られるケースが増えています。

また、市内の路線バスに乗る際は、1元、2元といった均一運賃で、お釣りがでないように小銭を財布に常備しないと、日本のバスのように両替したり、おつりが自動的に出るといった運賃箱は中国では存在しません。運賃箱はお金を入れるためのただの箱です。中国旅行を1990年代初めからしていますが、30年来見たことがありません。

【体験談②】元両替時に小銭を省略

日本円を人民元に両替する際、小数点以下のお金をくれなかったので、それを指摘しましたら、銀行では分がなかったため、角に繰り上げて、1角をくれました。何も言わなければそのまま差額が生じたままでした。逆に、何も言わなくても1元未満を繰上げて元をくれた事例もありました。

盗難を防ぐため、できる限り100元札を何枚も人前で見せないようにしたり、宿で次の日に使うかもしれない100元札を出して、他はセキュリティーポーチに入れておくなど、30年来ずっと安全対策をしています。おかげさまで、現金が盗られたことは記憶する限り、1回。それも本当に盗られたかどうか確証がないものでした。

古い使い古しのお札が流通していますので、自動販売機に入れても認識せずに戻ってきたり、入らなかったりすることがままあります。

【体験談③】ホテルのデポジット

ホテル、特に2つ以下のホテルに泊まるときに、デポジット(押金)を要求されます。その金額は1~2泊分の金額を指定されることが多いです。

100元札が何枚も出さなければならず、手持ちの現金が減るのが負担になるのと、面倒なこと、セキュリティ的に現金を多く持ちたくないことがありまして、100元以上するホテルに泊まることをやめることは多々ありました。

それでも現金決済はなくなりません!

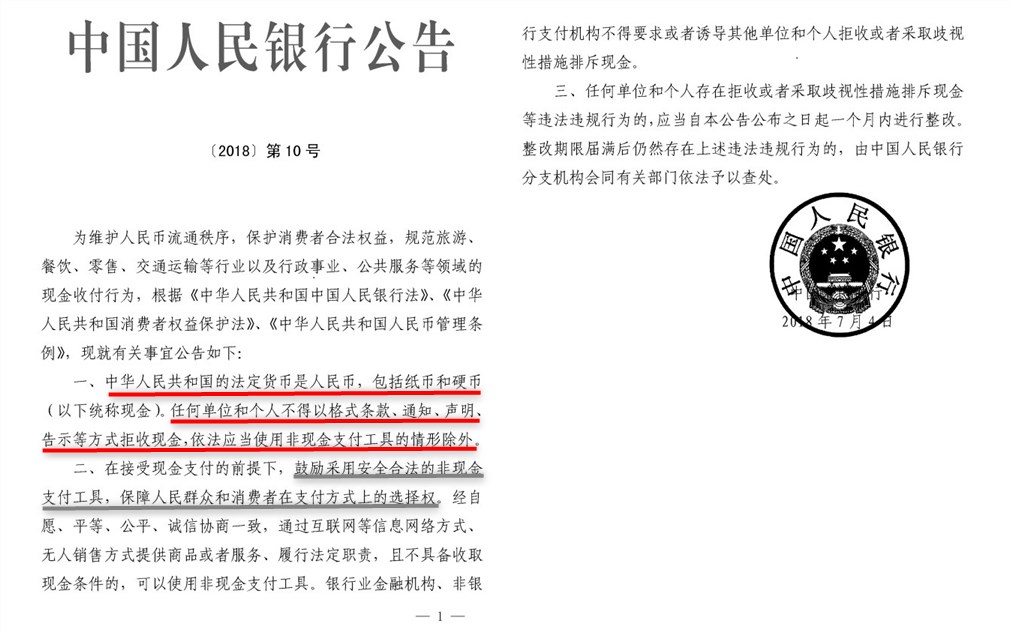

中国の中央銀行である中国人民銀行は2018年7月に現金による支払いを拒否してはいけない趣旨が含まれた内容の通知を発しています。市中の商店などでの現金の受取が頻発したことが背景にあります。

画面赤線部分ですが「中華人民共和国の法定通貨は人民元である。これには紙幣及び貨幣が含まれる。(以下「現金」と称する)いかなる法人、個人は条項、通告、声明などの方式により現金の受取拒否はできない。」と明示されています。

一方、灰線部分をご覧いただきますと「消費者の支払方法の選択権を保証するために非現金の支払手段を採用することを奨励する。」という記述があります。これは決済のキャッシュレス化を進める意志表示と言えます。

この通知により、国の施策として現金による決済は保護されていますので、それを知らない人が拒否することはありますが、この通知を見せればよいでしょう。

スマホ決済(WechatPay・AliPay)

いわゆるQRコード決済のことでして「WechatPay」「AliPay」がその代表格です。これらは日本の「PayPay」や「楽天Pay」に相当するもので、スマートフォンのアプリを提示して支払いする決済方法です。

中央銀行通知により、非現金の決済手段が公に奨励される施策が進められていますので急速に広まった一万はあります。(「それでも現金決済はなくなりません!」参照)

どこでも使える中国のスマホ決済

既に中国人の日常生活に欠かせない決済手段となっていまして、飲食や移動、宿泊などあらゆる場面で使用することできます。個人経営の小さな食堂やお土産を売っている露店でも普通に使えます。都市や地方を問わず普及しています。逆に使えない所を探す方が難しくなってきています。

公共交通機関での使用も広がってきており、交通系ICカードを凌駕する勢いですが、スマホ決済の種類によっては、利便性に劣る部分があるため、まだこれからといった感じです。

キャッシュレスの具体的なメリット

使えば使うほどキャッシュレス決済の便利さを感じることができます。メリットを挙げてみました。

- 銀行で両替したり、ATMで現金を引き出すことが不要に。

- 現金が不足して困るという心配をしなくてよい。

- 中国語を話せなくてもスマホを見せれば簡単に決済可能。

- 現地で銀行口座を開設したり、管理する必要がない。

- 小銭がないことでバスに乗れないということがなくなる。

- 日本と同じようなインターフェイスで操作できる。

- 出発地や入国地の空港で両替手数料を支払う必要はない。

- 円から人民元に交換しすぎても再両替しなくてよい。

- 支払履歴が残るので支出額の確認や管理ができる。

- 支出先も忘れることはない。

(ここの食事おいしかったな、どこだったかスクショを忘れた。といったことはなくなる) - 銀行口座からのチャージが不要で敷居が下がった

これまではハードルが高かったスマホ決済

中国でのスマホ決済は、実現するまでのハードルが非常に高くて、外国人には敷居が高すぎて使える代物ではありませんでした。

決済アプリをダウンロードすること自体は簡単なのですが、使用するためにはチャージ(入金)が必要でして、スマホ決済を使っている友人から送金してもらったりするなど、困難がいくつもありました。

最近まで、現地でスマホ決済を使うためには、基本、中国で開設した銀行口座が必要でした。使用するサービスによっては、現地の携帯電話番号、ショートメッセージ(SMS)を受信できる環境が合わせて必要でした。SMSは中国語では短信といいます。銀行口座と携帯電話番号、SMS受信環境、これらを全て揃えるのはかなり骨折ることだったのです。

2019年に開設している銀行口座と紐づけて使用しましたが、その便利さに気づいて、日本ではまだ発展途上であったスマホ決済を使い始めたくらいでした。

ところが、中国では既にWechatPayやAliPayといったスマホ決済は人々の生活に浸透していることが月額利用額や使用割合を見れば分かるかと思います。

スマホ決済は "WechatPay" "AliPay" 2強

スマホ決済は中国語で「第三方支付」(第3の決済手段)と称されており、2010年代のうちに着実に成長してきて、今や不動の地位を得ております。

決済の種類ですが、中国旅行で関係するのは「WechatPay」(微信・ウィーチャットペイ)、「Alipay」(支付宝・アリペイ)の2種類と考えて結構です。これらは中国人なら誰でも知っていて、知らない人はいないと言って過言はない圧倒的な知名度です。

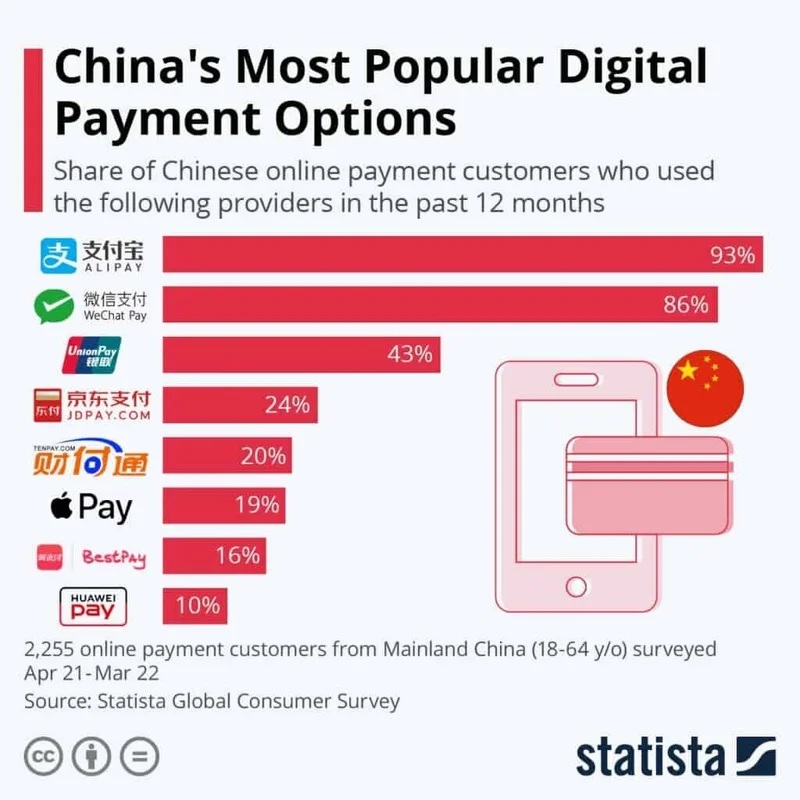

調査機関Statistaの市場調査によれば、アリペイは93%、ウィーチャットペイは86%で、ほとんどの人に浸透している決済手段として定着しています。銀聯カードがアリペイとウィーチャットペイに次ぎますが、43%と大きく離されています。実質的にこれら3種類が中国で最もメジャーな決済だと言えます。

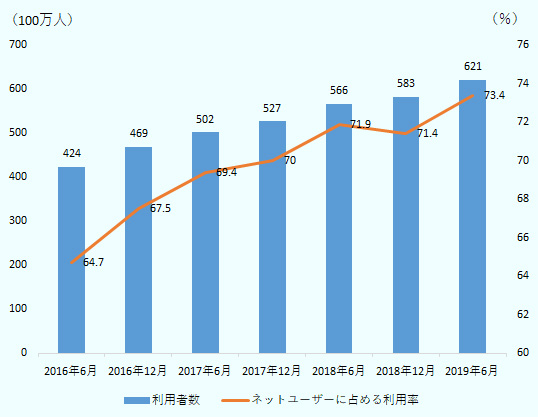

中国のモバイル決済利用者数の推移ですが、2016年から2019年の3年で利用者が約1.5倍に増加しています。人数でいえば4.2億人から6.2億人への増加です。

クレカと連携したスマホ決済が可能に

2023年7月、スマホ決済アプリ「WeChatPay」や「AliPay」に日本のクレジットカードをアプリ内で登録することで、現地での支払が可能となりました。

コロナ禍になる前も登録自体は可能だったのですが、現地で登録した日本のクレジットカード情報を使い、決済としての利用ができませんでした。

実際に日本で使っているクレジットカードを登録してから、WeChatPayとAliPayを中国で使いましたが、登録したクレジットカードと紐づけされた状態で、普通に使うことができました。使ってみると大変便利です。

WechaPay

中国人が最も使うキャッシュレス決済のひとつが「WechatPay」(ウイチャットペイ・微信支付)です。旅先でこのロゴを見かけたことがある方もおおいのではないでしょうか。

WechatPayでクレジットカードと紐づける方法

2023年7月以降、日本のクレジットカード情報の登録が可能となり、日本人が利用できるハードルが下がりました。

登録方法については中国でキャッシュレス決済《WeChatPay》クレジットカード登録手順、渡航先で使う方法を紹介した《WechatPay》クレカ登録後に中国で使用する方法でそれぞれ解説しています。

実は、コロナ前にもクレジットカードの登録は可能でした。今回の措置と大きく異なることがありまして、中国での決済に対応していませんでした。

紐づけまではできても、どうしても現地で、日本のクレカを選択しても支払いができなかったのです。現地の銀行口座を持っていたので、それを紐づけて使っていたのが現状でした。

日本人が日常使っている決済手段と紐付することで、現地での買い物で決済できるようになったのは大きなインパクトでした。

アリペイ

中国では2大キャッシュレス決済のひとつであります、「Alipay」(アリペイ・支付宝)があり、WechaPayと同様に広く使われています。大抵の中国人が知っています。

AliPayで日本人がクレジットカードと紐づける方法

アリペイも同様に2023年7月からクレジットカード情報の登録が可能となりました。興味がある方は「中国でキャッシュレス決済《Alipay》クレジットカード登録手順」を、現地での使い方については、「《AliPay》クレカ登録後に中国で使用する方法」をご覧ください。

決済が使えなくなるリスクに備える

スマホ決済には、バッテリー切れや盗難、エラーなど急に使えなくなる様々なリスクが生じます。別の記事で対処法も解説していますのでご覧いただければと思います。

交通系ICカード

電子マネー、SuicaやPASMOといった「交通系ICカード」は中国にもあります。北京では《北京市政交通一卡通》、上海は《上海公共交通卡》といった名称でカードが存在しています。

北京のカードは路線バスには割引があるため、10年以上前から使っておりまして、お勧めのカードです。地下鉄は割引へのハードルは高いため、旅行者では使えません。

どこまで普及しているの?

各都市にありますが、最近はスマホ決済に押されている感じがします。

最初はその都市の公共交通機関にだけ通用するICカードでしたが、近隣や遠方といった他の都市でも広く使用できる互換性が出てきているのが特徴です。

例を挙げますと、北京で購入した交通カードが天津や上海などの他の都市でも使えます。日本でいうSuicaが大阪や名古屋でも使えるのと同じです。

北京といった都市部ですと、交通系ICカードとスマホ決済でほぼ全てでして、現金を使用するのは地方から来た人など、かなり限定されているように見受けられました。

交通系ICカードの使い方

先ずはカードを有人窓口で入手します。次にチャージをするのですが、10元以上が多いのですが、事前にチャージしてからバスなどで使用するタッチ決済です。

無記名のものを現地購入が可能です。日本のようにバス車内でチャージすることはできず、窓口などチャージできる場所が限られますのでご注意を。

タッチの回数ですが、乗車時と後者時にタッチするパターンと乗車時のみタッチするパターンがあります。

【体験談】北京市の交通カード

北京の交通カード(交通卡)を2000年代から持っていまして、正式名称は「北京公交一卡通」カード使用でバス運賃が減額されるのでよく使っていました。2023年9月の旅行でも現役でした。

自分にとっては、クレジットカードに次ぐ、キャッシュレス決済の走りです。

北京市内で交通カード購入しました。氏名の登録は不要で、入手は簡単でした。残額が少なくなったら空港や市内の大きなバス停留所の窓口でチャージをしていました。

銀行キャッシュカード

業務や旅行といった短期滞在目的だと中国で銀行口座を開設することは困難だという書き込みがWEBで多く見かけられます。実際のところどうかといいますと、ケースバイケースです。

外国人在住者が多い大都市ですと英語対応は可能な窓口もありますが、逆に短期滞在だと開設を認めない場合もありますしその逆もあります。田舎ですとそこまで厳しくないケースがあります。

ですので、開設したいのであれば、このコラムをお読みいただき、短期滞在だから中国で銀行口座が作れないと決めつけずに、現地の銀行窓口へ突撃して、お尋ねください。

中国の銀行

大手銀行は次の4銀行でして、中国全土に展開しており、各都市はもちろんのこと、県クラスの町など、どこでもあります。

- 中国銀行

- 中国工商銀行

- 中国建設銀行

- 中国農業銀行

それ以外のメジャーな銀行は、「招商銀行」、「浦東開発銀行」、「交通銀行」、「興業銀行」、「中信銀行」、「華夏銀行」、「光大銀行」、「民生銀行」などがあります。

中国の銀行が発行したキャッシュカード

中国本土で銀行口座を開設すれば必ず《銀聯》マークがついたキャッシュカードが発行されます。預けた人民元を出金・入金するときに使いますが、短期滞在者にとって現地で銀行口座を作ること自体難しいのが現状です。

ただ、体験談に記したとおりできない訳ではありません。手続的には土日も営業していて、日本の銀行よりも営業時間が長いので、チャンスはないわけではないと思います。

上の写真の右下に銀聯のロゴマークがありますが、どこの銀行でも口座開設して入手できるキャッシュカードは必ずこのロゴがあり、デビットカードとしても使えます。デビットカードについては次の項目で解説しています。

【体験談】現地大手銀行口座を開設

私は1990年代から2000年代にかけて現地で銀行口座を開設して、解約した口座もありますが、現在まで維持しています。旅行者であることを明示して、パスポートだけで開設しました。出金など窓口で手続きするときは必ずパスポートの提示を求められます。

2019年に初めての方向けに中国への体験旅行を企画して、参加者と一緒に陝西省北部へ行ったのですが、立ち寄った県クラスの町で、私がサポートして、参加者がパスポートだけで銀行口座を開設することに成功しました。

仮にうまく開設できた場合でも、インターネットバンキングをできるようにしてください。その際、トークンが必要な銀行は有効切れに注意してください。新型コロナ感染症流行の関係で、3年半以上中国へ行くことができなかった間に、トークンが有効期限切れで使えなくなってしまい、ログインができなくなりました。次、中国へ行ったときに新しいトークンを入手しなければなりませんでした。

パスポートで開設できる銀行は中国にある?

銀行が発行したキャッシュカードの内、外国人が登録する際に紐づけすることができるカードの一覧のページがありました。

「境外用户如何完成微信支付实名认证?」というタイトルでWeChatPay運営会社(腾讯)カスタマーセンター中国語WEBページが作成元です。

日本語訳ですが、直訳風にすれば「国外ユーザーがどのようにしてWeChatPayの実名認証を完成させるか?」です。

外国人が口座開設できる銀行は多い

銀行口座がないとスマホ決済が対応できない話と関係しまして、現在でも、紐づけする手段の一つとなっていることから作成されたものと推察します。

「外国护照」(パスポート)とあるところに「✔」が入っている所は、外国人がパスポートを提示して銀行口座を開設できる。「×」は口座開設不可という意味です。

WeChatPayといったスマホ決済に紐づけできるキャッシュカード一覧という位置付けですが、別の見方をすれば、このリストは中国で銀行口座を開設したい人の参考になるデータとなります。どこの銀行なら外国人が口座を開設できるかというデータにもなります。

リストを見ますと外国人がパスポートで開設できる銀行はかなり多数あって、地方銀行にも及びます。ただ、情報としては対応できるとしても、実際に開設できるかどうかは窓口の対応次第ですのでご注意ください。

日本の銀行が発行したキャッシュカード

日本の一部銀行のキャッシュカードでは、中国を含めた海外のATMで出金可能なものがあります。口座の日本円残高から引き出す形となります。

クレジットカードと同様に、現金をキャッシングする手段、人民元を得るためのバックアップ手段として考えれば使えますが、盗難リスクがありますので、管理には十分注意してください。

銀聯カード

中国では2000年代前半から全国の銀行口座に紐づけられているキャッシュカードには銀聯マークがつくようになりました。

日本ではクレジットカード方式とデビットカード方式の銀聯カードが入手可能です。

詳細の解説は、まだ大丈夫!中国旅行や出張で《銀聯カード》を使いこなす徹底ガイド をご覧ください。

クレジットカード(VISA・MASTER・JCB)

クレジットカードは中国語で「外卡」、「国际信用卡」と呼ばれています。国際ブランドのクレジットカードは中国ではあまり普及しておりません使える場所は残念ながら多くないのが現状です。

最初のトピックでクレジットカードは数字が延びておらず、普及は進んでいないことは明らかでしたが、その理由としては、加盟店が少なく中国人ユーザーに見向きもされなかったことや海外の決済システムを使うこと自体の抵抗感があったのではないかと推察されます。

ただ、2000年代の早い段階から既に使えるようにはなっていまして、決済端末と繋がるアナログ回線が繋がらなかったりして使えなかったことがよくあったのは懐かしい思い出話でした。

中国国内で使用できる場所

主に使える場所としては、外国人観光客やビジネス客が多い3星以上のハイクラスのホテルやデパート、外資系スーパー、国際空港などが挙げられます。

北京・上海・広州など省都クラスの大都市では外国人がよく来るレストランやバーなどの飲食店や国際空港の免税店で使えます。

ただ、コロナ禍の時期を経て、取扱い店舗数が減少しており、以前ほど使えなくなってきている現状があることには注意が必要です。

国際ブランドの種類

中国で使えるクレジットカードの種類は、日本で使われている主要国際ブランドのVISA、MASTER、JCB、AMEX、DINERS、DISCOVERと同じですが、なかでも中国国内で通用する範囲としてはVISA、MASTERが一歩先を行っています。決済件数が見過ごせないくらい増えた関係で、銀聯も国際ブランドに含まれるようになりました。

実際に必要かと言いますと、そこまでの必要性は高くありません。使える場所が少ない、又は、ないというケースが現地でよく見られるからです。

しかし、高額決済となる3星以上のホテルでの宿泊代金支払いについては、クレカは使用可能であることがランクされるために必須であるため、現地で高額決済をされる場合は、バックアップ手段として持参するとよいでしょう。

事務手数料が必要

クレジットカードと銀聯カード共通なのですが、日本で発行したカードを中国を含めた海外で使用した場合は事務手数料が必要です。

例えば、三井住友カードの場合、VISA・MASTERカードは事務処理手数料率2.20%で、銀聯カードは2.50%です。カード決済時の為替レートに加算されたレートで現地利用額を掛け合わせる形で計算されます。(三井住友カード 海外でのご利用にあたって)

【体験談】クレカは1枚持参

自分自身の例ですが、クレジットカードは必ず1枚持参しています。中国では24時間営業のATMは一般的で、比較的便利です。現金のキャッシングが可能で、元の現金を用意するバックアップ手段として活用できるのが持っていく理由です。

実際は手数料がかかったり、返済するプロセスがあるので、ATMでの出金は銀行口座のキャッシュカードを使っていました。

過去にJCBカードを使用していた時期があったのですが、その時は、事前に中国のJCB加盟店が紹介された冊子を事前に入手して参考にしていました。

【体験談】ホテルのデポジット

ホテル料金はどうしても決済額が高額となり、現金は100元札が最大であり、枚数が多くなるので出すのは大変です。

デポジットとして1泊~2泊程度の宿泊代金の支払いを求められることがあるのですが、クレジットカードが使えるホテルでしたら、現金の代わりに使うことができます。

実際に何度も使ったことがありますが、金額分の決済権があるという形でカードが切られますので、チェックアウトのときに、その伝票をフロントでスタッフに破ってもらうことを忘れないよう、毎回気を付けていました。

トラベラーズチェック

略してT/Cと称されていました。1990年代時点で存在してた旅行小切手で、銀行でドルや円のトラベラーズチェックを購入して、1ヶ所目にサイン。現地で使用する際に1ヶ所サインするもので、店舗によっては、そのまま使用できる場合がありました。

1990年代、中国旅行を始めた最初の頃は、セキュリティ的な観点から、現金とともに、銀行で円のトラベラーズチェックを数万円用意して持っていき、現地でサインをして、人民元に換金していました。

日本では2014年3月末に発行が終了してしまいましたので、今は使用することはできません。旅の遺産的なアイテムで、昔バックパッカーしていた人は知っていました。

中国での決済に関する大きな動き

中国での決済事情関係で、今年最も大きな動きがあったのは、2023年7月からスマホ決済の大手「Alipay(支付宝)」と「WechatPay(微信支付)」は海外のクレジットカードの登録が可能となったことです。

それまでは、銀行口座がなければチャージすらできず、残高が0であるため、スマホ決済での支払いがままならなかった状態でした。それがこの動きにより大きく改善し、日本人を含めた外国人は中国でキャッシュレス決済の使い勝手の良さを享受できるようになりました。

コロナ後の中国の決済手段の大きな変化

4年ぶりに中国旅行が2023年9月に実現しました。コロナ前からキャッシュレスの傾向があったことは、前回訪問時の2019年9月にも実感しましたが、今回の訪問でAlipayやWeChatPay完全に定着していることを身をもって体感しました。他の決済方法についても変化を感じたことがありましたので、そういった状況を記事に反映させました。

質問は遠慮なくどうぞ!

旅行や仕事など中国へ行くときに、支払い手段をどうすればよいか、バックアップ手段はどうすればよいかなど、皆さんのスタンスで決める際に、迷うことがあるかもしれません。

そういった時に、何かお役に立つことができればと思います。質問は随時受け付けていますので、お気軽にしてください。

画面の貼付がある場合は、メールのアイコンをクリックして、メールで送付いただけるとありがたいです。

関連記事一覧

これまでブログでアップした旅の費用に関連するコラムが多数ありますので紹介します。特に、中国旅行の費用面で自身の経験を踏まえて投稿しました。バックパック旅行が得意です。興味がありましたら併せてご覧ください。

最後に

これまでのブログ記事のなかで最も長文になりましたが、いかがでしたでしょうか?全部読まれるのは大変なので、興味ある所だけでも読んでいただければ嬉しく思います。

キャッシュレは使えますが、使うまでが一苦労です。それはどういうことなのでしょうか。各所でリンクしている関連コラムもお読みいただき、全体で旅行前の準備にお役立てください。

筆者情報

- ブログサイト「中国旅行ドットコム」運営者

- 1991年から30年以上・72回・約300ヶ所を個人旅行で歩いてきたベテラン旅行ブロガー。ツアーでは入れない路地裏や地方の町まで足を運び、リアルな中国渡航情報を発信しています。中国語講師としても活動中。詳細は筆者紹介をご参照ください。問合せはこちらまで。